Guía Tributaria- Transportistas

GUÍA TRIBUTARIA Nº 4

Transportistas

PERSONAS NATURALES NO OBLIGADAS A LLEVAR CONTABILIDAD

Guia tributaria transportistas

Deberes formales e instructivo, según la guia tributaria para transportistas

PRIMER DEBER FORMAL (Guia tributaria transportistas)

Los transportistas deben inscribirse en los registros pertinentes, proporcionando los datos necesarios relativos a mis actividades económicas, incluyendo las de transporte; y, comunicar oportunamente los cambios que se presenten.

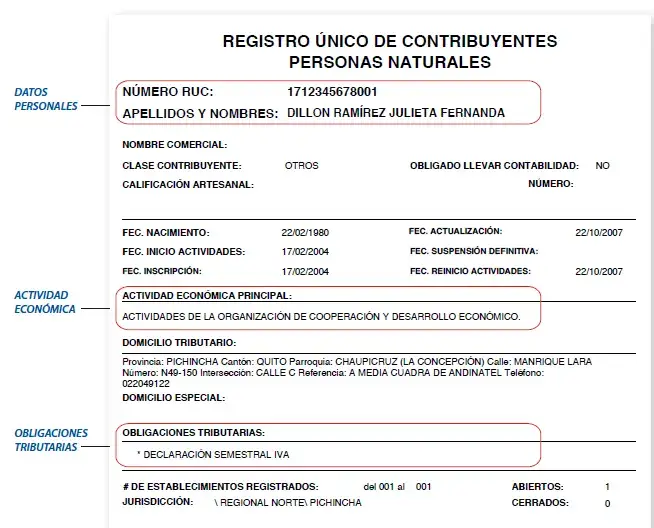

¿Qué es el RUC?

Es el número que identifica a cada contribuyente que realiza una actividad económica.

El documento que usted recibe cuando se inscribe en el RUC es la constancia de su registro, en él podrá apreciar sus datos personales y los de su actividad económica, así como su número de RUC que está conformado por su número de cédula más los dígitos 001.

Estados del RUC

En el momento en que usted se inscribe en el RUC, su registro se coloca en Estado ACTIVO y a partir de ese momento deberá cumplir correctamente sus obligaciones tributarias. Si suspende temporalmente su actividad debe comunicar al SRI para que su registro pase a un estado SUSPENDIDO. Si reinicia una actividad económica debe actualizar en el SRI sus datos para cambiar nuevamente su registro a estado ACTIVO.

Cuando un contribuyente fallece, la suspensión del RUC será definitiva y su registro se colocará en estado PASIVO. En este caso un tercero deberá comunicar al SRI presentando la partida de defunción.

SEGUNDO DEBER FORMAL: (Guia tributaria transportistas)

Emitir y entregar Comprobantes de Venta autorizados.

Son documentos que sustentan la transferencia de bienes y/o la presentación de servicios o cualquier otra transacción gravada con tributos. Estos documentos cuentan con autorización del SRI para ser emitidos.

¿Qué tipos de documentos utilizaremos con más frecuencia en nuestas actividades como transportistas?

Notas de venta (solo para RISE):

Son emitidos exclusivamente por contribuyentes inscritos en el Régimen Simplificado RISE. Solo en aquellas transacciones inferiores a $12 en las que el consumidor no requiera su Nota de Venta, podrá emitir una nota de venta diaria que resuma dichas ventas.

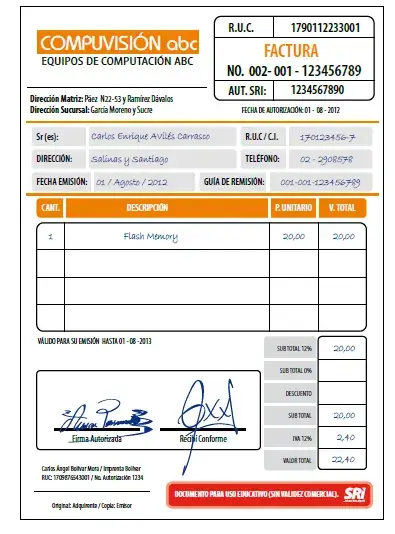

Facturas:

Usted debe emitir facturas para respaldar la transferencia de un bien o la prestación de un servicio, o en cualquier transacción gravada

con impuestos.

¿Cómo se llena este comprobante de venta?

- Se identificará al consumidor con sus nombres y apellidos o razón social y su RUC o Cédula.

- Solo cuando sus ventas sean inferiores a los $200,00 y su cliente no requiera ser identificado deberá escribir la leyenda “Consumidor final”, en este caso no será necesario consignar el detalle del subtotal, descuentos, impuestos ni propina.

- Cuando se detallen los valores unitarios del producto o servicio entregado, no se incluirá el valor del IVA, este impuesto se lo detallará al final con el detalle de: subtotal, descuentos y el valor total de la venta.

Tiquetes de máquinas registradoras:

Son aquellos documentos emitidos por máquinas registradoras autorizadas por el SRI. Los tiquetes se utilizan exclusivamente en transacciones con consumidores finales ya que no identifican al comprador. Usted puede consultar las marcas y modelos de máquinas registradoras autorizadas en nuestra página web www.sri.gob.ec

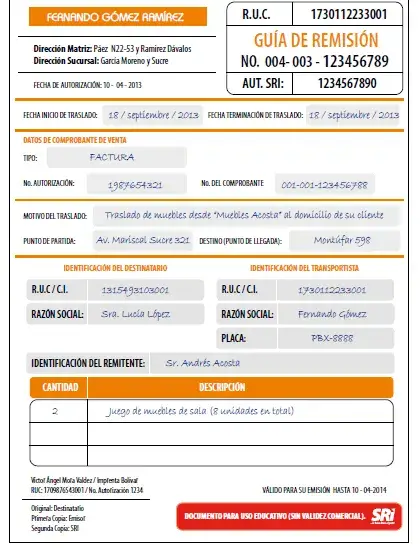

Guías de Remisión:

Estos documentos sustentan el traslado de mercaderías dentro del territorio nacional, por lo que todo transportista deberá portar estos documentos para avalizar la legalidad de la mercadería que transporta sea por cuenta propia, o por cuenta de terceras personas o empresas. Las guías de remisión acreditan el origen lícito de la mercadería; por tal motivo, es necesario emitirlas en todo traslado de mercadería, validando que:

- La información consignada en la guía sea veraz.

- Se referencie a documentos legítimos y válidos.

- Los datos expresados en la guía de remisión concuerden con la mercadería que efectivamente se transporte.

La guía de remisión deberá ser emitida por el transportista, cuando:

La guía de remisión deberá ser emitida por el transportista, cuando:

- Quien envía la mercadería carezca de establecimiento de emisión en el punto de partida del transporte de las mercancías.

- Las mercancías sean transportadas por empresas de transporte público regular y no se haya emitido la guía por el remitente de las mercancías.

¿Dónde puedo obtener Comprobantes de Venta?

Establecimientos gráficos o imprentas

Usted puede obtener comprobantes de venta en las imprentas autorizadas por el SRI. Recuerde que es estrictamente necesario que obtenga comprobantes de venta para iniciar una actividad económica, caso contrario usted puede ser sancionado por incumplir su segundo deber formal.

Antes de imprimir estos documento, la imprenta solicita autorización al SRI.

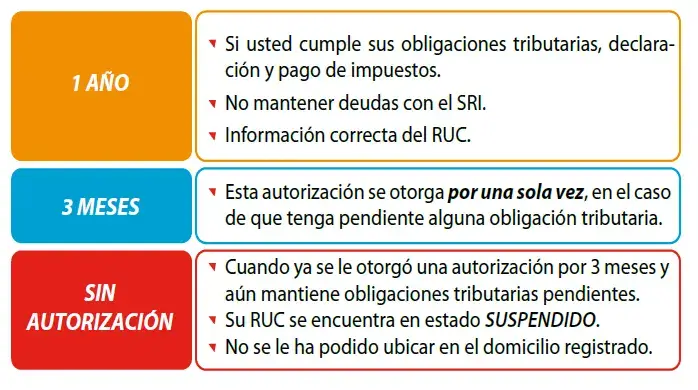

Vigencia de los Comprobantes de venta

El tiempo de vigencia de la autorización de sus comprobantes de venta dependerá del cumplimiento de sus obligaciones tributarias.

Facturación Electrónica:

El SRI ha establecido un nuevo modelo de emisión electrónica de comprobantes denominado “Facturación Electrónica”, con el cual se logra reducir los costos de cumplimiento tributario a los contribuyentes, y además apoyar a la disminución de la contaminación ambiental generada por el papel impreso. Los comprobantes que pueden ser emitidos en esta modalidad son:

El SRI ha establecido un nuevo modelo de emisión electrónica de comprobantes denominado “Facturación Electrónica”, con el cual se logra reducir los costos de cumplimiento tributario a los contribuyentes, y además apoyar a la disminución de la contaminación ambiental generada por el papel impreso. Los comprobantes que pueden ser emitidos en esta modalidad son:

- Factura

- Comprobantes de retención

- Notas de crédito y de débito

- Guías de remisión.

A diferencia de los comprobantes físicos, cada comprobante electrónico es autorizado en línea en tiempo real y no caducarán en el tiempo. Este comprobante será entregado al adquirente mediante correo electrónico o una publicación en el portal web del emisor.

![]() Tienen exactamente la misma validez que los comprobantes en papel.

Tienen exactamente la misma validez que los comprobantes en papel.

![]() Mayor seguridad en el envío, recepción y resguardo de los comprobantes, disminuyendo también los espacios físicos para su almacenamiento.

Mayor seguridad en el envío, recepción y resguardo de los comprobantes, disminuyendo también los espacios físicos para su almacenamiento.

![]() Contribución con el medio ambiente, con una reducción sustancial de papelería física, incentivando al ciudadano hacia una cultura de “cero papeles”

Contribución con el medio ambiente, con una reducción sustancial de papelería física, incentivando al ciudadano hacia una cultura de “cero papeles”

MI TERCER DEBER FORMAL:

Llevar siempre los libros y registros contables relacionados con mi actividad económica, aunque mi RUC se encuentre abierto bajo el régimen general tributario, o bajo el RISE.

Para cumplir con este deber formal puede utilizar un cuaderno o elaborar el registro en su computador; adicionalmente recuerde que debe archivar los comprobantes de venta relacionados con su actividad económica por 7 años.

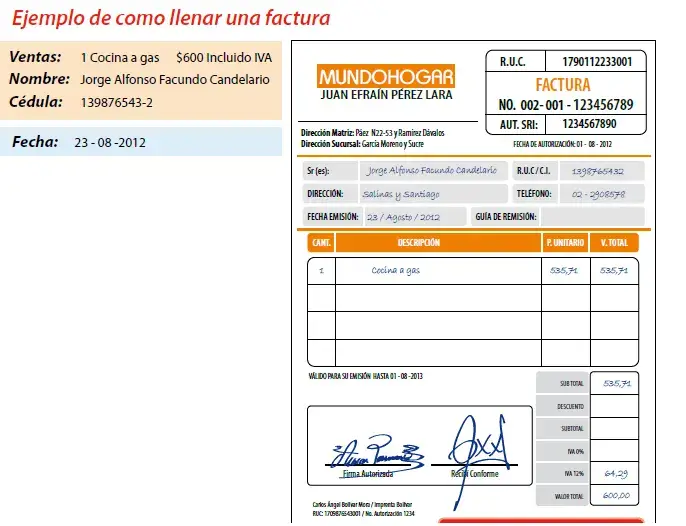

Ejemplos de llenado – Registros

MI CUARTO DEBER FORMAL (Guia tributaria transportistas):

Presentar las declaraciones que correspondan y pagar los impuestos.

¿Qué declaraciones debo presentar?

Las declaraciones que deben presentar las Personas Naturales no obligadas a llevar contabilidad a través del internet mediante el software DIMM, son las siguientes:

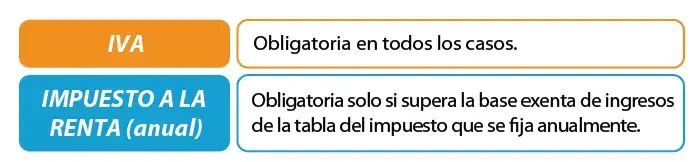

Impuesto al Valor Agregado (IVA)

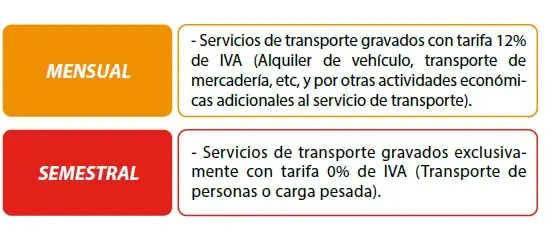

Dependiendo de su actividad, usted debe realizar sus declaraciones de IVA de manera mensual o semestral en un formulario 104A.

Declaración mensual del IVA

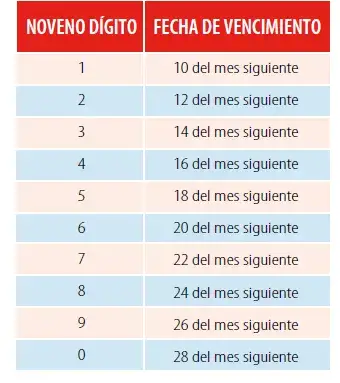

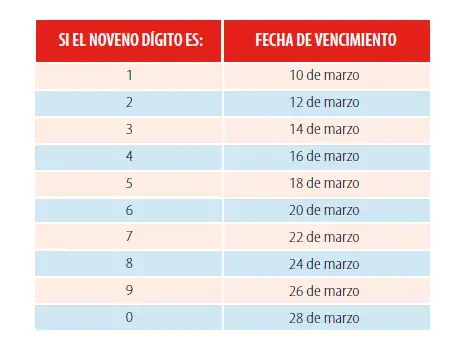

Las declaraciones mensuales de IVA y el respectivo pago del impuesto se realizan en el mes siguiente al período que se va a informar y el plazo para presentarlas dependiendo del noveno dígito del RUC, tal como se muestra a continuación:

Nota: Si la fecha de vencimiento para presentar una declaración coincide con un día feriado o fin de semana, ésta se traslada hasta el siguiente día hábil.

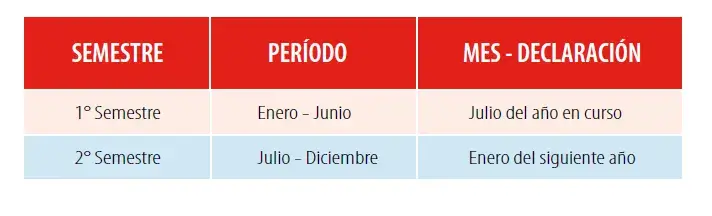

Declaración semestral del IVA

Un año calendario contiene 2 semestres, por tal motivo las declaraciones semestrales de IVA se presentan en 2 ocasiones, (julio y enero).

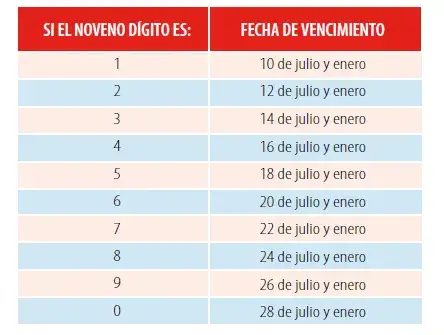

La fecha máxima para la presentación de la declaración semestral de IVA y el respectivo pago de impuestos, dependen del noveno dígito del RUC .

¡DESCARGA AQUÍ TU FORMULARIO 104A!

Impuesto a la Renta

Declaración anual de Impuesto a la Renta

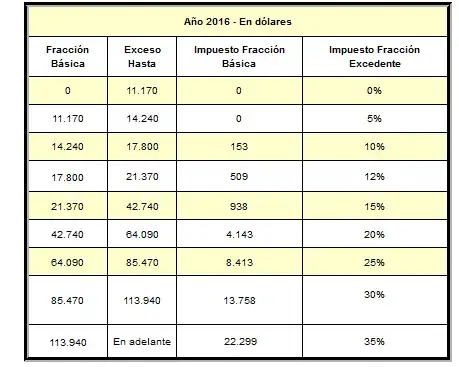

Las personas naturales presentarán una declaración anual de Impuesto a la Renta, cuando sus ingresos brutos del ejercicio anterior superen la fracción básica establecida en la tabla del impuesto que se fija para cada año.

Al ser usted una persona natural no obligada a llevar contabilidad, deberá utilizar el formulario 102A para declarar su Impuesto a la Renta, en el que se consolidan los ingresos percibidos y los gastos generados, desde el 1 de enero hasta el 31 de diciembre del año anterior. El plazo para presentar esta declaración, para las personas naturales, inicia el 1 de febrero y culmina en marzo de acuerdo al noveno dígito del RUC.

¡DESCARGA AQUÍ TU FORMULARIO 102A!

Los Impuestos a los vehículos, exenciones y rebajas

- ¿Qué impuestos se debe pagar?

El Impuesto a la Propiedad de Vehículos y el Impuesto Ambiental a la Contaminación Vehicular.

- ¿Quién debe pàgar los impuestos?

Todos los propietarios de vehículos, tanto de uso particular como de servicio público, que estén destinados al transporte terrestre de personas o de carga.

- ¿Cuándo se debe pagar estos impuestos?

En el caso de vehículos matriculados en años anteriores, el período para el pago de estos impuestos es hasta el último día hábil de cada mes, de acuerdo a los siguientes calendarios:

¿Qué ocurre si el contribuyente no paga dentro del periodo estalecido?

La falta de pago de estos impuestos dentro del período establecido será sancionada con el cobro de intereses por mora, de acuerdo a la tasa vigente determinada por el Banco Central del Ecuador, según lo previsto en el Código Tributario, sin perjuicio de las sanciones a las que hubiere lugar de conformidad con la ley.

¿Qué rubros se pagan dentro de la matrícula?

- Impuesto a la Propiedad de los Vehículos Motorizados, administrado por el SRI.

- Impuesto Ambiental a la Contaminación Vehicular, administrado por el SRI.

- Tasa por Matriculación de la Agencia Nacional de Tránsito ANT o de la Comisión de Tránsito del Ecuador CTE, según corresponda.

- Recargos por no matricular o realizar la revisión vehicular en el plazo establecido por la institución de tránsito.

- Impuesto Municipal al Rodaje (si fuera el caso).

- Tasa de aporte a la Junta de Beneficencia de Guayaquil (sólo para vehículos de la provincia del Guayas).

PROCEDIMIENTO PARA EL PAGO DE LOS IMPUESTOS Y POSTERIOR MATRICULACIÓN DE LOS VEHÍCULOS

a) Si usted tiene un vehículo matriculado a su nombre:

1. Acuda a las instituciones financieras autorizadas por el SRI a pagar los

impuestos y los demás valores relacionados con la matrícula, proporcionando

la matrícula del vehículo.

2. Concurra a la Institución de tránsito para matricular el vehículo.

b) Si usted ha comprado un vehículo nuevo:

1. Acuda a las instituciones financieras autorizadas por el SRI a pagar los

impuestos, portando la factura entregada por el vendedor.

2. Con el comprobante de pago de los impuestos, la casa comercial podrá

entregar el vehículo nuevo.

3. Concurra a la Institución de Tránsito para matricular el vehículo.

c) Si usted ha comprado un vehículo usado:

1. Exija al vendedor el pago de la matrícula del año en curso.

2. Acuda al Servicio de Rentas Internas para que le liquiden el valor a pagar

por concepto del Impuesto del 1% a la compra venta de vehículos usados,

llevando los requisitos necesarios.

QUINTO DEBER FORMAL (Guia tributaria transportistas)

Acudir a las oficinas del Servicio de Rentas Internas cuando mi presencia sea requerida

- Facilitar a los funcionarios autorizados, las inspecciones o verificaciones.

- Exhibir a los funcionarios del SRI, las declaraciones, informes, libros y documentos relacionados con sus obligaciones tributarias como contribuyentes.