Impuesto al Valor Agregado SRI Que es el IVA

IMPUESTO AL VALOR AGREGADO (IVA) SRI

IVA, Impuesto al Valor Agregado:

OBJETO DE IVA

- Transferencia de Bienes Muebles

- Importaciones de bienes y servicios

- Prestación de Servicios (incluye locales y desde el exterior)

- Derechos de Autor, Propiedad Industrial y Conexos

- Incluye los retiros de bienes para uso o consumo.

- También aplica sobre cesión de derechos de autor desde el exterior.

TRANSFERENCIAS NO OBJETO DE IVA

- Aportes en especie a sociedades;

- Adjudicaciones por herencia o por liquidación de sociedades, inclusive de la sociedad conyugal;

- Ventas de negocios en las que se transfiera el activo y el pasivo;

- Fusiones, escisiones y transformaciones de sociedades;

- Donaciones a entidades y organismos del sector público y, a instituciones de carácter privado sin fines de lucro;

- Cesión de acciones, participaciones sociales y demás títulos valores;

- Las cuotas o aportes que realicen los condóminos para el mantenimiento de los condominios

EXENTAS DE IVA

- Efectos personales de viajero;

- Menajes de casa y equipos de trabajo;

- Aparatos médicos para discapacitados;

- Fluidos, tejidos y órganos biológicos humanos;

- Tráfico Fronterizo.

- Ferias Intenacionales;

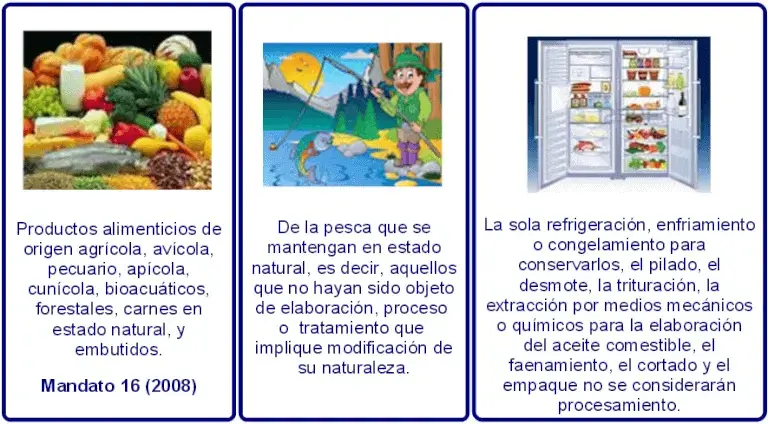

BIENES GRAVADOS CON TARIFA 0%

SERVICIOS GRAVADOS CON TARIFA 0%

Los de transporte nacional terrestre y acuático

De pasajeros y carga, así como los de transporte internacional de carga y el transporte de carga nacional aéreo desde, hacia y en la provincia de Galápagos.

- Incluye también el transporte de petróleo crudo y de gas natural por oleoductos y gasoductos;

- Los de salud, incluyendo los de medicina prepagada y los servicios de fabricación de medicamentos;

- Los de alquiler o arrendamiento de inmuebles destinados, exclusivamente, para vivienda, en las condiciones que se establezca en el reglamento;

- Los servicios públicos de energía eléctrica, agua potable, alcantarillado y los de recolección de basura;

- Los de educación en todos los niveles;

- Los de guarderías infantiles y de hogares de ancianos;

- Los religiosos;

- Los de impresión de libros;

- Los funerarios; Los administrativos prestados por el Estado y las entidades del sector público por lo que se deba pagar un precio o una tasa tales como los servicios que presta el Registro Civil, otorgamiento de licencias, registros, permisos y otros;

- Los espectáculos públicos;

- Los paquetes de turismo receptivo, facturados dentro o fuera del país, a personas naturales o sociedades no residentes en el Ecuador;

- Los servicios bursátiles prestados por las entidades legalmente autorizados para prestar los mismos.

- El peaje y pontazgo que se cobra por la utilización de las carreteras y puentes;

- Los sistemas de lotería de la Junta de Beneficencia de Guayaquil y Fe y Alegría;

- Los de aero fumigación;

- Los seguros y reaseguros de salud y vida individuales, en grupo, asistencia médica y accidentes personales, así como los obligatorios por accidentes de tránsito terrestres;

- Los prestados personalmente por los artesanos calificados por la Junta Nacional de Defensa del Artesano. También tendrán tarifa cero de IVA los servicios que presten sus talleres y operarios y bienes producidos y comercializados por ellos;

- Los prestados por clubes sociales, gremios profesionales, cámaras de la producción, sindicatos y similares, que cobren a sus miembros cánones, alícuotas o cuotas que no excedan de 1.500 dólares en el año. Los servicios que se presten a cambio de cánones, alícuotas, cuotas o similares superiores a 1.500 dólares en el año estarán gravados con IVA tarifa 12%.

Comisiones por conceptos de servicios bursátiles

Prestados por:

- Bolsas de Valores

- Casa de Valores

- Depósitos en Compensación y Liquidación

- Administradoras de Fondos y Fideicomisos

En el caso de Administradoras de Fondos y Fideicomisos:

Solamente, en la Administración de Fondos de Inversión y Fideicomisos de titularización y de Inversión que participen en el mercado de valores.

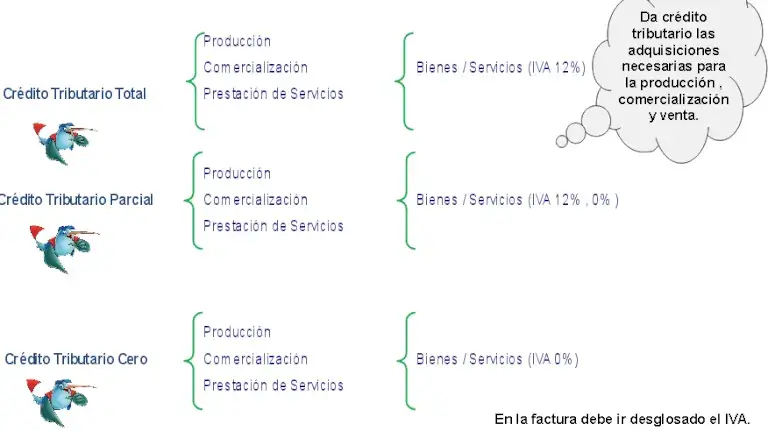

CRÉDITO TRIBUTARIO

FACTOR DE PROPORCIONALIDAD

EJERCICIOS

1. Roberto Gomez Bolaños tiene una Tienda de Abarrotes, adquirió gaseosas y chocolates por un valor de $300,00 mas IVA, registra una venta por un valor de $500,00 mas IVA. Determine el Crédito Tributario.

2. Maria Antonieta de las Nieves tiene una Papelería, adquirió esféros, borradores por un valor de $400,00 mas IVA, registra una venta por esferos, borradores por un valor de $120,00 mas IVA y papel bond por un valor de $50,00. Determine el Crédito Tributario.

3. Lucio Acosta se dedica a la actividad del Transporte, adquirió llantas y repuestos por un valor de $4000,00 mas IVA, registra un ingreso por la prestación del servicio de transporte por un valor de $1500,00. Determine el Crédito Tributario.

DECLARACIÓN Y PAGO

- Emita liquidaciones de compra (Rusticidad o Importación de Servicios)

- Actividades de comercio exterior

- Cesión de derechos o licencias de uso desde el exterior

DECLARACIONES EN CERO

Cuando el sujeto pasivo presente una declaración en su totalidad con valores en cero y posteriormente la sustituya registrando valores que demuestren efectivamente el hecho generador, la base imponible y la cuantía del tributo, deberá, en esta última, calcular la multa correspondiente de conformidad con la Ley de Régimen Tributario Interno, sin perjuicio de las demás sanciones a que hubiere lugar.

Su declaración sin valores se considerará como no presentada.

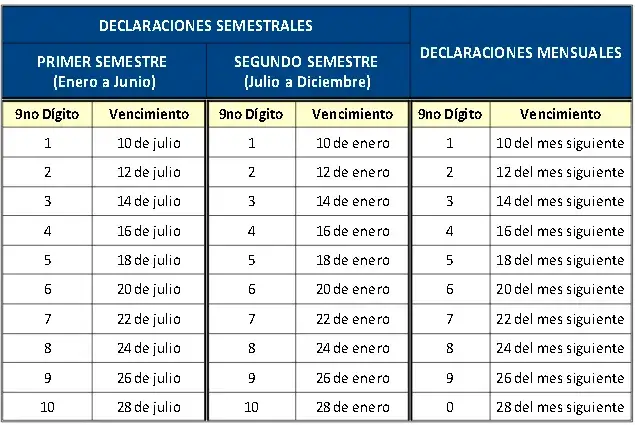

PLAZOS PARA DECLARAR Y/O PAGAR

DECLARACIÓN SEMESTRAL

Las personas naturales y las sucesiones indivisas, que no se encuentren obligadas a llevar contabilidad, en su calidad de agentes de percepción podrán presentar de manera acumulada y semestral las declaraciones de (IVA), siempre y cuando se cumplan con las siguientes condiciones:

a) No registren en el correspondiente período semestral operaciones, movimientos y/o transacción económica alguna; y,

b) No hayan solicitado la autorización para la impresión de comprobantes de venta, retención y documentos complementarios.

En el caso de que los sujetos pasivos señalados en el artículo 1 realicen cualquier tipo de operaciones, movimientos y/o transacciones durante el correspondiente período semestral, estarán obligados a presentar las declaraciones mensuales desde el respectivo mes en el que realicen tales actividades .

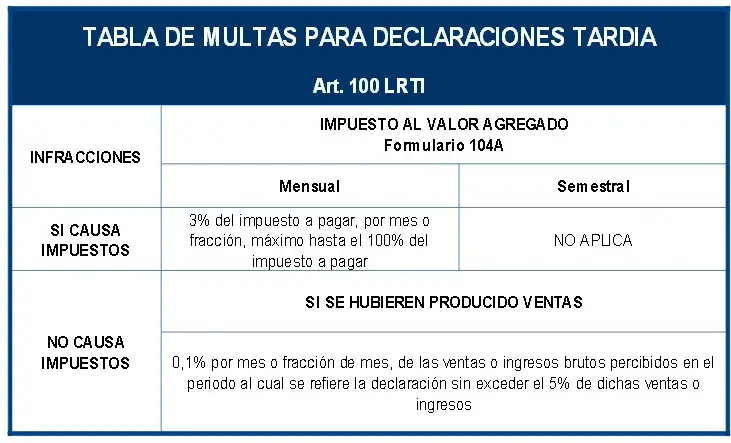

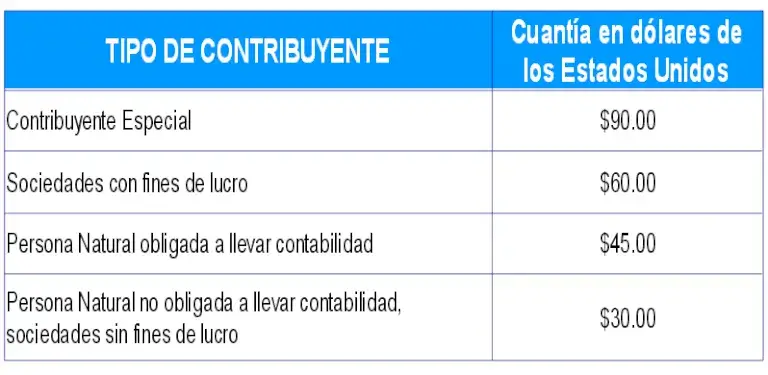

MULTAS

Cuantías de multas liquidables por omisiones no notificadas por la administración tributaria

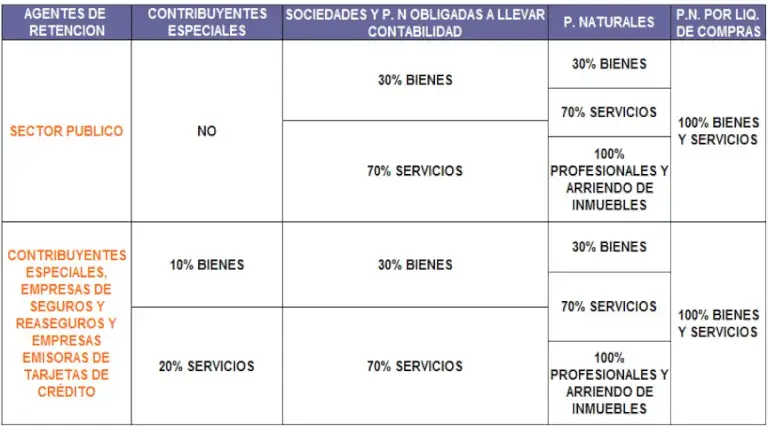

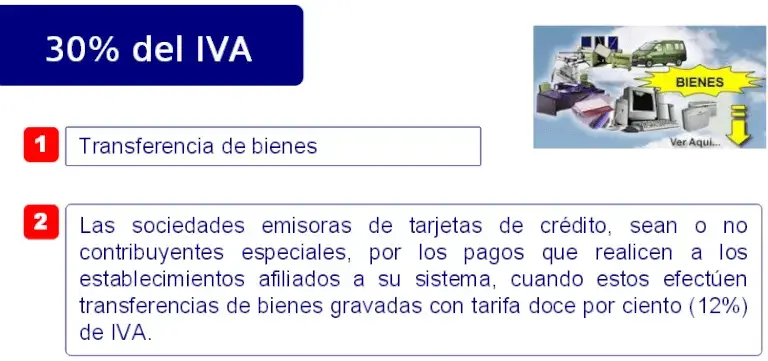

RETENCIONES DE IVA

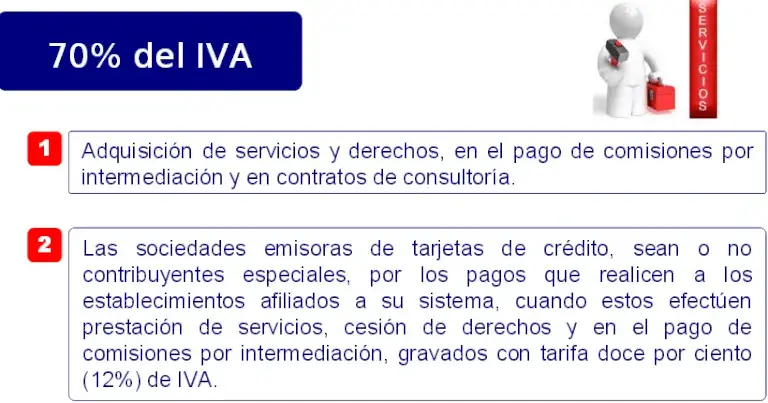

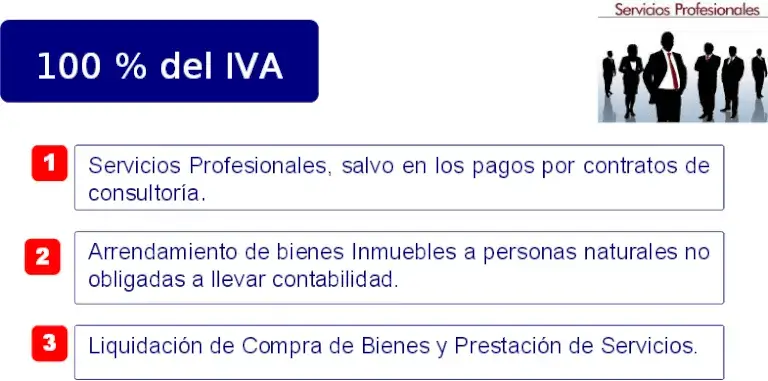

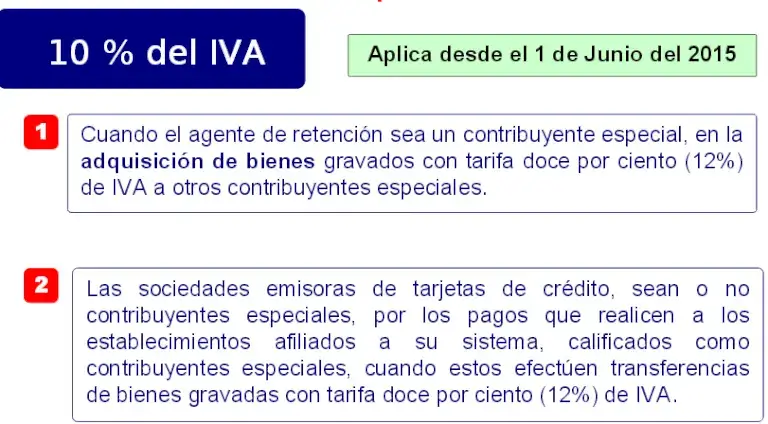

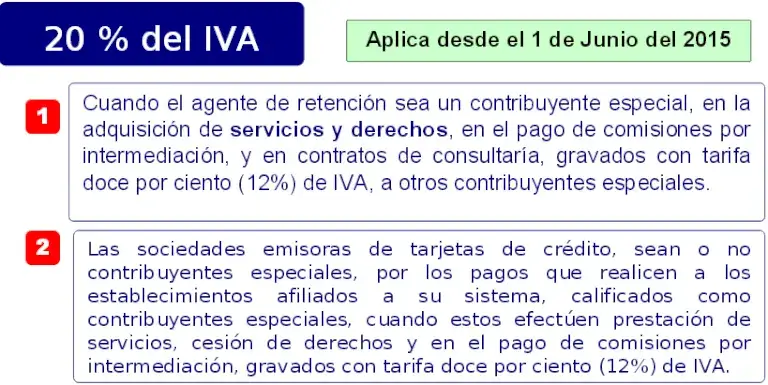

Porcentajes de Retención de IVA en las adquisiciones y pagos efectuados a sujetos pasivos no calificados como contribuyentes especiales

Porcentajes de Retención en las adquisiciones y pagos efectuados a sujetos pasivos calificados como contribuyentes especiales

NO SE REALIZARÁ RETENCIONES (IVA)

- Compañías de Aviación

- Contribuyentes Especiales

- Agencias de Viaje (venta de pasajes aéreos)

- Instituciones del Estado

- Distribuidores de Combustible

OBSERVACIONES:

- En pagos y adquisiciones efectuadas por contribuyentes especiales a otros contribuyentes especiales si aplica retención (A partir del 2015).

- El Exportador habitual retendrá a todos los contribuyentes el 100% del IVA, incluso a contribuyentes especiales, excepto los mencionados anteriomente en el que se emitirá una retención informativa del 0%.

EXPORTADOR HABITUAL (IVA)

Se entenderá como exportador habitual de bienes al contribuyente que:

a) Sus exportaciones netas sean iguales o superiores al 25% del total de sus ventas netas anuales del ejercicio fiscal anterior; y

b) Realizar por lo menos 6 exportaciones en un mismo año fiscal y en diferentes periodos mensuales. En el caso de exportaciones de producción cíclica, se considerará por lo menos 3 exportaciones en un mismo año fiscal y en diferentes periodos mensuales.