SRI y la proyección de gastos personales

SRI habilitó el formulario para la proyección de gastos personales del 2022, con nuevo esquema. Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página. También puedes participar en el WhatsApp. Si usas Telegram ingresa al siguiente enlace.

Formulario contiene los cambios introducidos por la Ley Orgánica para el Desarrollo Económico y Sostenibilidad Fiscal.

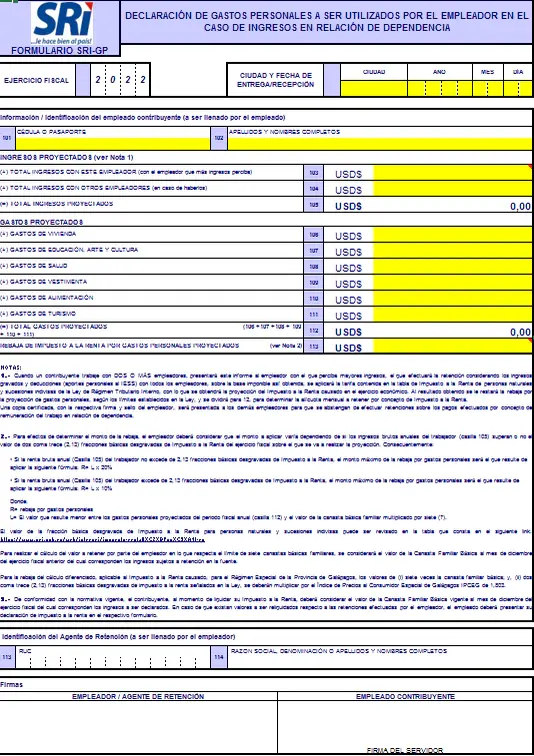

El Servicio de Rentas Internas (SRI) habilitó en su página web el formulario único para la proyección de gastos personales, aplicable para el año 2022, y que incluye las rebajas del impuesto a la renta causado por gastos personales sustentados en comprobantes de venta, del 10 % y el 20 % de dichos gastos.

Esta proyección deberá ser presentado por los trabajadores en relación de dependencia a sus empleadores dentro del mes de enero de este año.

En tanto, la entidad informó que estas reformas fueron creadas a través de la Ley Orgánica para el Desarrollo Económico y Sostenibilidad Fiscal, tras la pandemia COVID-19 y que para personas naturales es aplicable antes de imputar créditos tributarios a los que haya lugar de conformidad con la Ley.

Para acceder al formulario, los contribuyentes deben ingresar a www.sri.gob.ec, e ir a la sección Información sobre impuestos, después a ¿Cómo declaro mis impuestos?, después a Formulario y guías donde debe buscar e ingresar a Gastos Personales. O pueden descargarlo directamente aquí

Sistema Online

Foto: Peter Tavra Franco

El SRI indicó además que la fracción básica desgravada del impuesto a la renta para el periodo fiscal 2022 es de $ 11.310,00, y serán deducibles los gastos realizados en el país sustentados en comprobantes de venta por concepto de:

- Arriendo o pago de intereses por créditos para adquisición de una sola vivienda.

- Alimentación.

- Pensiones alimenticias.

- Vestimenta.

- Turismo nacional en establecimientos registrados y con LUAE la Licencia Metropolitana Única para el Ejercicio de Actividades Económicas).

- Salud.

- Educación (incluye los gastos efectuados en arte y cultura).

En cuanto al nuevo esquema del cálculo de gastos personales, el SRI explicó que para calcular los ingresos brutos anuales se sumarán todas las remuneraciones, comisiones o bonificaciones, incluidos los décimos y fondos de reserva.

Mientras que para calcular el monto máximo de rebaja del impuesto a la renta causado por gastos personales expuso tres escenarios:

1. Si los ingresos brutos anuales del contribuyente (incluidos los ingresos exentos) no superan 2,13 fracciones básicas desgravadas (año 2022: $ 24.090,30), aplicará una rebaja del 20 % del valor menor entre los gastos personales o el valor de 7 canastas familiares básicas (hasta $ 1.007,51).

2. Si los ingresos brutos anuales del contribuyente (incluidos los ingresos exentos) superan 2,13 fracciones básicas desgravadas (año 2022: $ 24.090,30), aplicará una rebaja del 10 % del valor menor entre los gastos personales o el valor de 7 canastas familiares básicas (hasta $ 503,76).

El tercer escenario corresponde al régimen aplicable para la provincia de Galápagos.

En este caso, para la rebaja del cálculo diferenciado, aplicable al impuesto a la renta causado, los valores de siete veces la canasta familiar básica; y 2,13 fracciones básicas desgravadas de impuesto a la renta señalados en la Ley, se deberán multiplicar por el Índice de Precios al Consumidor Espacial de Galápagos IPCEG.

La entidad aclaró que para calcular estos descuentos se considera el monto de la canasta familiar básica vigente de diciembre del 2021, conforme lo previsto en la normativa. Las siete canastas familiares básicas actuales, equivalen a $ 5.037,55.

Se consideran también los gastos realizados por padres, cónyuge, pareja e hijos, dependientes del contribuyente o de su cónyuge; siempre que no perciban ingresos gravados.

Por último, la entidad reiteró que cuando el trabajador considere que su proyección de gastos personales es diferente a la originalmente presentada, podrá entregar una nueva a su empleador en los meses de julio o agosto del ejercicio fiscal 2022.

También podrá hacerlo en cualquier mes del año, en caso de existir un incremento en el sueldo o salario, o cuando los gastos personales proyectados previamente sean superiores a los que efectivamente se estime efectuar, de acuerdo con lo señalado en la Resolución No. SRI-NAC-DGER2008-0621 publicada en el Registro Oficial n.º 344 del 23 de mayo de 2008 y sus reformas. (I)