¿Cuánto interés se paga por los préstamos quirografarios?

Interés por préstamos quirografarios. Desde enero del 2022 el Biess redujo al 11 % la tasa máxima para los créditos nuevos y es la más utilizada. Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página. También puedes participar en el WhatsApp.

El Banco del Instituto Ecuatoriano de Seguridad Social (Biess) otorgó 81.927 créditos hipotecarios al 11 % de interés en enero del 2022, esa es la tasa reducida que se aplica temporalmente para apoyar la reactivación económica y es la más utilizada.

La baja de interés rige para los créditos nuevos solicitados por afiliados y jubilados con plazos de 13 a 48 meses, y estará vigente durante el primer semestre de 2022. Antes se cobraba el 14 %.

Nuevos porcentajes de interés por préstamos quirografarios

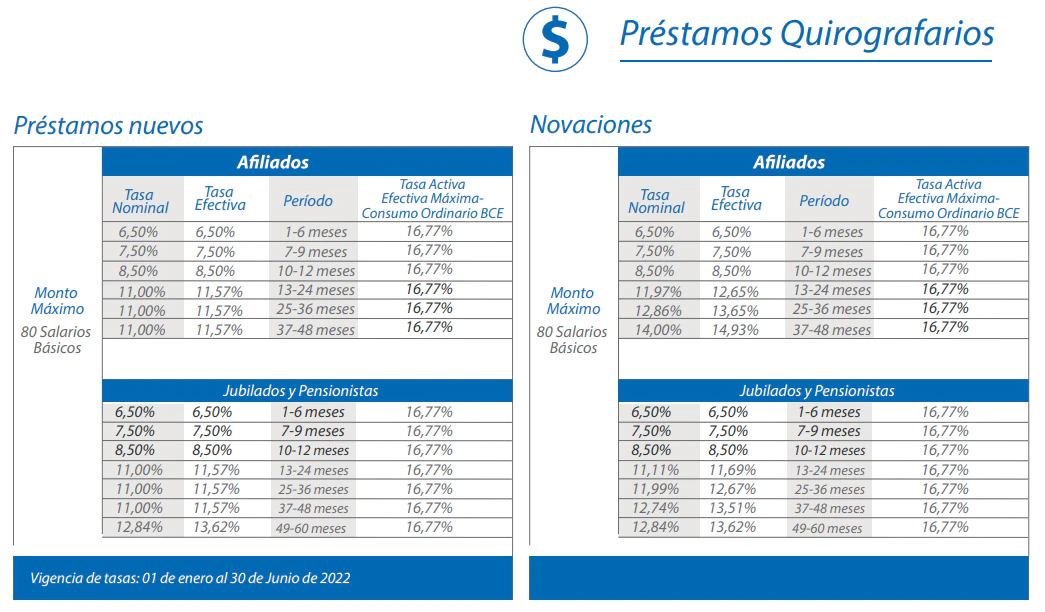

El interés para quirografarios con plazos menores se mantiene en lo siguiente:

- 6,50 % en créditos para pagar hasta seis meses.

- 7,50 % en créditos de siete a nueve meses.

- 8,50 % en créditos de diez a doce meses.

Para las novaciones también rigen esas tasas, pero a más plazo ya no aplica el 11 % sino los siguientes porcentajes:

- 11,97 % en créditos renovados de 13 a 24 meses de plazo.

- 12,86 % en créditos renovados a un plazo entre 25 y 36 meses.

- 14 % en créditos renovados de 37 a 48 meses.

Para jubilados y pensionistas las tasas de interés van de 6,50 % a 12,84 %, dependiendo de los meses en los que se pagará el quirografario.

Interés por préstamos quirografarios. En enero del 2022 se realizaron 194.162 operaciones de préstamos quirografarios por un total de $ 258,8 millones. Con la tasa del 11 % el Biess atendió a la mayoría de los afiliados que se financiaron con estos créditos. El 42 % de las operaciones del mes se hicieron en este rango y en monto representa el 38 %. El monto promedio concedido a esta tasa es de $ 1.186, indica la institución.

El 20 % de las operaciones se dieron a plazos de diez a doce meses y por ello a una tasa del 8,50 %.

“La idea es que con estos créditos los afiliados y jubilados puedan iniciar un emprendimiento o refinanciar sus deudas”, y se espera incentivar también al sistema financiero privado a reducir en algo las tasas de interés en beneficio de los ciudadanos, indicó el presidente del Consejo Directivo del IESS y del directorio del Biess, Francisco Cepeda, cuando se anunció la medida de reducir la tasa por seis meses.

¿Quiénes aplican?

- Afiliados en relación de dependencia

- Jubilados

- Pensionistas

¿Cuánto presta el Biess?

El afiliado podrá solicitar hasta el 95 % de lo acumulado en sus fondos de reserva y/o cesantía. Dependiendo de su capacidad de pago podrá solicitar hasta 80 salarios básicos unificados del trabajador en general: $ 34.000.

Puede comprometer por concepto de dividendo mensual hasta el 50 % de sus ingresos.

El jubilado podrá solicitar un monto de hasta 80 salarios básicos unificados del trabajador dependiendo de su capacidad de pago de acuerdo con el siguiente detalle:

– 40 % de su pensión jubilar hasta 78 años de edad. Desde el 2 de febrero del 2022 se anunció que se subiría al 50 % esta capacidad de pago.

– 35 % de su pensión jubilar desde 79 años hasta 83 años de edad.

– 30 % de su pensión jubilar mayor a 83 años de edad.

Requisitos

- Poseer garantías reales (fondos de reserva y/o cesantías) en el IESS.

- Tener mínimo 24 aportaciones.

- Ser un afiliado activo.

- En el caso de jubilados y pensionistas, encontrarse en goce de pensión otorgada por el IESS.

- Su empleador actual no debe pertenecer al seguro social campesino.

- No tener solicitud de cesantía en trámite.

- Su empleador no debe estar en mora con el IESS.

- Tener una cuenta bancaria registrada y autorizada por el IESS.

- No constar con registro de fecha de fallecimiento en el IESS.

- No tener crédito en mora con el IESS o Biess.

- Si es empleador, no tener obligaciones pendientes con el IESS.

- Validaciones Biess.

- No tener un crédito hipotecario en trámite.

- No tener gastos de instrumentación pendientes en solicitud de préstamos hipotecarios iniciada y no concluida.

- No tener comprobante pendiente de pago.

- No tener créditos quirografarios en trámite.

- No tener crédito vigente con el IESS – anterior sistema HOST.